Uwarunkowania prowadzenia działalności gospodarczej w ramach Europejskiego Zielonego Ładu

Wprowadzenie

W 2010 roku w Unii Europejskiej zaczęto myśleć o tym, jak rozwijać gospodarkę, stawiając na innowacje, które pomogą zmniejszyć emisję gazów cieplarnianych i oszczędzać zasoby naturalne. Po dziesięciu latach doświadczeń, w 2019 roku powstała kompleksowa strategia Europejski Zielony Ład (EZŁ), która ma na celu przekształcenie Unii Europejskiej w sprawiedliwe i nowoczesne społeczeństwo1. Strategia stawia ambitny cel, aby do 2050 roku osiągnąć zerowy poziom emisji gazów cieplarnianych netto i oddzielić wzrost gospodarczy od eksploatacji zasobów naturalnych. A proekologiczne działania będą napędzać rozwój gospodarki. Zwolennicy tego podejścia wskazują, że w latach 1990-2018 Unia zmniejszyła emisje gazów cieplarnianych o 23%, podczas gdy jej gospodarka urosła o 61%.

Celem tego artykułu jest przybliżenie uwarunkowań prowadzenia działalności gospodarczej w kontekście wdrażania Europejskiego Zielonego Ładu.

Zrównoważona środowiskowo działalność gospodarcza

Działalność gospodarczą będą determinowały regulacje prawne w czterech obszarach: ochrona klimatu, gospodarka o obiegu zamkniętym, zrównoważone rolnictwo i produkcja żywności oraz bioróżnorodność.

Nowe wartości powinny znaleźć odzwierciedlenie w strategii zrównoważonego rozwoju przedsiębiorstwa oraz we wszystkich obszarach modelu biznesowego: propozycji wartości dla klienta (produkt/usługa), zasad współpracy z interesariuszami, zarządzania strukturą firmy oraz aspektach finansowych. Przykładami nowego spojrzenia na zagadnienie kształtowania propozycji wartości dla klienta są:

- przejście z tradycyjnego modelu sprzedaży na model gospodarki współdzielenia (zastępowanie sprzedaży dóbr możliwością ich wynajmu – rowery, samochody, mieszkania, pralnie odzieży, artykuły gospodarstwa domowego)

- rezygnacja ze sprzedaży produktów na rzecz sprzedaży usług (producent żarówek rezygnuje ze sprzedaży żarówek na rzecz sprzedaży oświetlenia – rozwiązanie zachęca do produkcji żarówek o jak najdłuższym okresie życia).

Obowiązki i wymagania kierowane są do wszystkich przedsiębiorców, bez względu na sektor, w którym prowadzą działalność (rolnictwo, przemysł, usługi, finanse). Można je podzielić na trzy kluczowe kategorie:

- obowiązek wdrażania innowacji ekologicznych,

- obowiązek optymalizacji procesów produkcyjnych i operacyjnych oraz

- obowiązek raportowania działań w zakresie zrównoważonego rozwoju.

Za zrównoważoną i zgodną z celami i wartościami EZŁ uważana jest działalność spełniająca kryteria określone w Taksonomii UE2. Dla przedsiębiorcy zgodność prowadzonej działalności z Taksonomią ogranicza ryzyko i ułatwia dostęp do zrównoważonych źródeł finansowania.

Za zrównoważoną środowiskowo uznaje się działalność/inwestycję spełniającą kryteria:

- wnosi istotny wkład w realizację co najmniej jednego z celów środowiskowych: przyczynia się do łagodzenia

- zmian klimatu, przyczynia się do adaptacji do zmian klimatu, przyczynia się do zrównoważonego

- wykorzystywania i ochrony zasobów wodnych i morskich, przyczynia się do przejścia na gospodarkę o obiegu

- zamkniętym, przyczynia się do zapobiegania zanieczyszczeniu i jego kontroli, przyczynia się do ochrony

- odbudowy bioróżnorodności i ekosystemów,

- nie wyrządza poważnych szkód dla żadnego z celów środowiskowych,

- jest prowadzona zgodnie z minimalnymi gwarancjami,

- spełnia techniczne kryteria kwalifikacji.

Kryteria oceny w zakresie realizacji celu łagodzenia zmian klimatu i adaptacji do zmian klimatu zostały doprecyzowane w rozporządzeniu określającym techniczne kryteria kwalifikacji.

Raportowanie niefinansowe

W ostatnich latach dokonał się proces ewolucji sposobu raportowania od społecznej odpowiedzialności biznesu do raportowania ESG (Environmental, Social and Governance). ESG uwzględniania czynniki środowiskowe, społeczne i ład korporacyjny w rozumieniu Agendy 2030 w działalności przedsiębiorstwa. W skali globalnej wykorzystywanych jest kilkadziesiąt standardów raportowania (najpopularniejszy - Global Reporting Initiative (GRI)). Przykładem polskiej metodologii raportowania ESG jest ranking instytucji finansowych dbających o równość zawodową i społeczną osób LGBT+ przygotowywany przez Cashless.pl. Serwis poświęcony nowoczesnym technologiom w finansach, tworzony przez dziennikarzy3.

Forum Odpowiedzialnego Biznesu wraz z Polska Izbą Biegłych Rewidentów od 18 lat organizuje coroczne konkursy na “Raporty Zrównoważonego Rozwoju”. Celem inicjatywy jest upowszechnianie tematyki sprawozdawczości ESG oraz stworzenie platformy wymiany wiedzy i dobrych praktyk4.

Zobacz: Raporty zrównoważonego rozwoju wybranych polskich firm

Stosunek do ocen ESG w skali globalnej pozostaje silnie zróżnicowany i podlega zmianom w czasie. Po okresie powszechnego zainteresowania ESG, aktualnie obserwujemy etap refleksji i dystansowania się największych globalnych funduszy inwestycyjnych. Przykładem jest ewolucja stanowisko BlackRock, Inc., który trzy lata temu deklarował koncentrację na równości rasowej i sprawiedliwości społecznej w działaniach inwestycyjnych i zarządczych, promowanie sprawiedliwego i integracyjnego środowiska pracy. Aktualnie wycofał z funduszy ESG 13 mld USD i zwraca się ku konserwatywnym formom inwestowania (opartym na wskaźnikach ekonomicznych)5.

Raportowanie na gruncie prawa unijnego

Na gruncie prawa unijnego zasady sprawozdawczości zostały ustandaryzowane, a dla części podmiotów raportowanie staje się obowiązkiem prawnym. Należy oczekiwać, iż regulacje te w kolejnych latach staną się podstawowym standardem zastępując aktualnie stosowane.

Standaryzacja zasad raportowania wprowadzona została przez The Corporate Sustainability Reporting Directive (CSRD).[5] Nakłada ona obowiązki w zakresie raportowania na duże, średnie i małe jednostki interesu publicznego. W praktyce raportowanie stanie się koniecznością dla wszystkich przedsiębiorców ze względu na:

- sieć powiązań pomiędzy podmiotami zobowiązanymi i niezobowiązanymi, w ramach których podmioty zobowiązane będą zmuszone analizować łańcuchy zależności,

- ocenę ryzyka ESG prowadzoną przez instytucje finansowe. Ocena będzie stanowiła jeden z elementów oceny kredytowej i analizy inwestycyjnej.

Zakres raportowania obejmuje:

- opis modelu biznesowego i strategii biznesowej jednostki,

- opis określonych przez jednostkę celów dotyczących zrównoważonego rozwoju,

- opis roli organów administrujących, zarządzających i nadzorujących w odniesieniu do zrównoważonego rozwoju,

- opis polityk jednostki w odniesieniu do zrównoważonego rozwoju,

- informacje o istnieniu systemów zachęt dotyczących zrównoważonego rozwoju oferowanych członkom organów administrujących, zarządzających i nadzorujących,opis procesu należytej staranności wdrożonego przez jednostkę w odniesieniu do zrównoważonego rozwoju oraz, w stosownych przypadkach, zgodnie z unijnymi wymogami dotyczącymi należytej staranności,

- najważniejszych rzeczywistych lub potencjalnych niekorzystnych skutków związanych z własnymi operacjami jednostki i jej łańcuchem wartości,

- opis podstawowych ryzyk dla jednostki związanych ze zrównoważonym rozwojem, wskaźniki istotne dla ujawnianych informacji7.

Małym i średnim jednostkom przysługuje prawo ograniczenia zakresu sprawozdawczości.

Wyszczególnione informacje będą raportowane zgodnie ze standardami określonymi w Europejskich Standardach Sprawozdawczości Zrównoważonego Rozwoju (ESRS)8. ESRS wyznacza trzy kategorie standardów:

- standardy przekrojowe:

- ESRS 1 Wymogi ogólne - opisano strukturę standardów ESRS, wyjaśniono konwencje redakcyjne i podstawowe pojęcia oraz określono ogólne wymogi w zakresie przygotowywania i prezentowania informacji związanych ze zrównoważonym rozwojem

- ESRS 2 Ogólne ujawnianie informacji - ustanowiono wymogi w zakresie ujawniania informacji, które jednostka powinna przedstawić na poziomie ogólnym w odniesieniu do wszystkich istotnych kwestii związanych ze zrównoważonym rozwojem w obszarach sprawozdawczości w zakresie zarządzania, strategii, zarządzania oddziaływaniem, ryzykiem i możliwościami oraz mierników i celów.

- standardy tematyczne - obejmują tematy dotyczące zrównoważonego rozwoju i są podzielone na tematy, podtematy, i mniejsze jednostki tematyczne,

- standardy sektorowe - mają zastosowanie do wszystkich jednostek w danym sektorze. Dotyczą oddziaływania, ryzyka i możliwości, które są prawdopodobnie istotne dla wszystkich jednostek w określonym sektorze oraz które są nieobjęte lub w niewystarczającym stopniu objęte standardami tematycznymi.

Podstawową zasadą raportowania jest zasada podwójnej istotności – istotność oddziaływania i istotność finansowa. W przypadku pozytywnych oddziaływań podstawą istotności są skala i zakres oddziaływania w odniesieniu do rzeczywistych oddziaływań oraz skala, zakres i prawdopodobieństwo oddziaływania w odniesieniu do potencjalnych oddziaływań. Zapewnianiu informacji o istotności negatywnego oddziaływania służy proces należytej staranności określony w wytycznych ONZ oraz OECD. Dotkliwość negatywnego oddziaływania określają jego skala, zakres i nieodwracalność skutków.

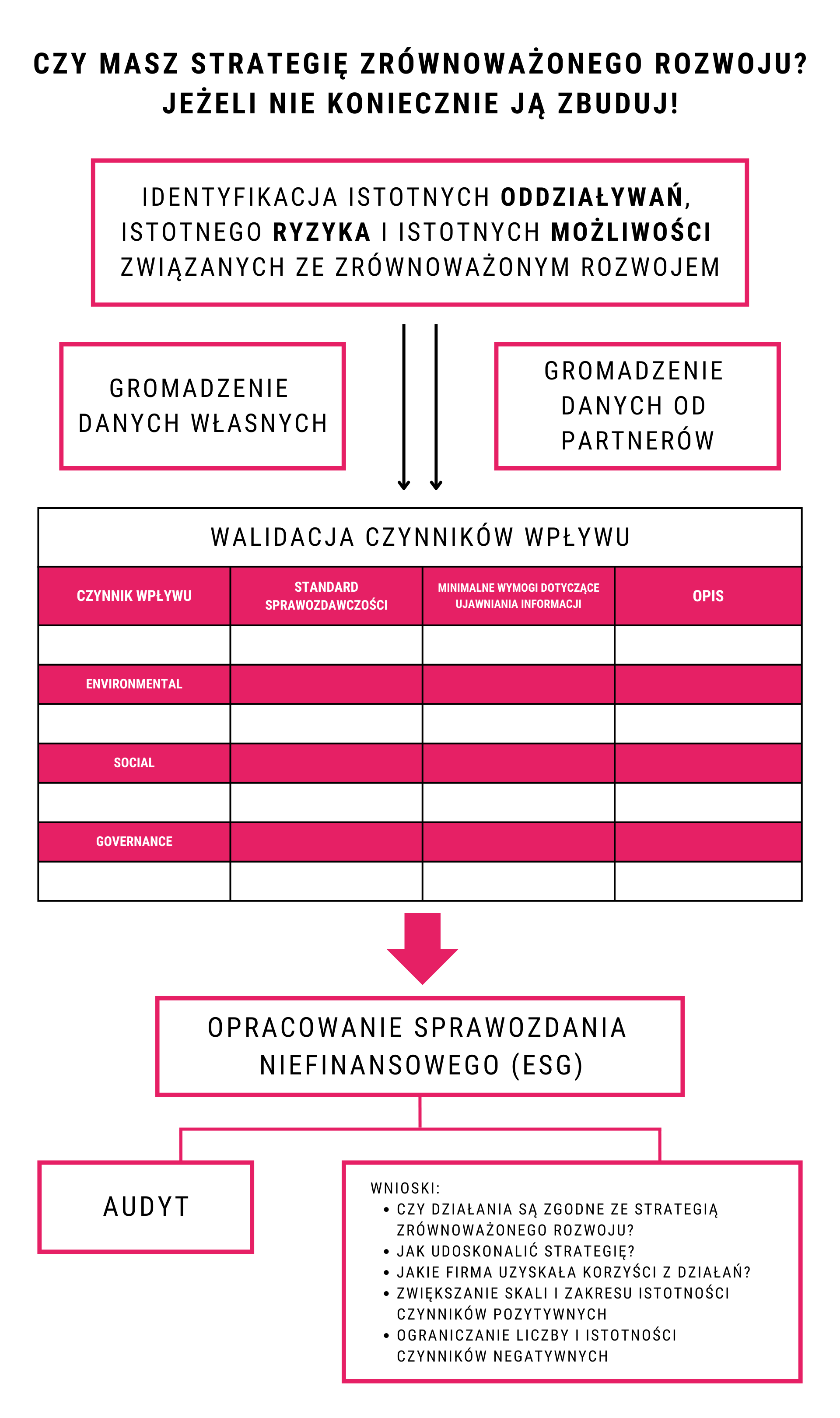

Raportowanie przez przedsiębiorców może odbywać zgodnie z zaproponowanym na rysunku 1 schematem działań. Stworzenie przez przedsiębiorstwo algorytmu ułatwia proces raportowania, jak i zapewnia jego poprawność.

Raportowanie ma charakter ciągły. Wymaga od przedsiębiorców stałej identyfikacji obszarów istotności, zbierania danych, dostosowywania polityk w celu zwiększania skali i zakresu istotności czynników pozytywnych i ograniczania oddziaływania negatywnego.

Korzyści i wyzwania z wdrożenia Europejskiego Zielonego Ładu

Zielony Ład otwiera nowe możliwości rozwoju. Przedsiębiorstwa, które wykorzystają tworzoną przestrzeń, zainwestują w innowacje i proekologiczne rozwiązania, mogą uzyskać przewagę na rynku. Przykładem mogą być firmy z sektora energii odnawialnej.

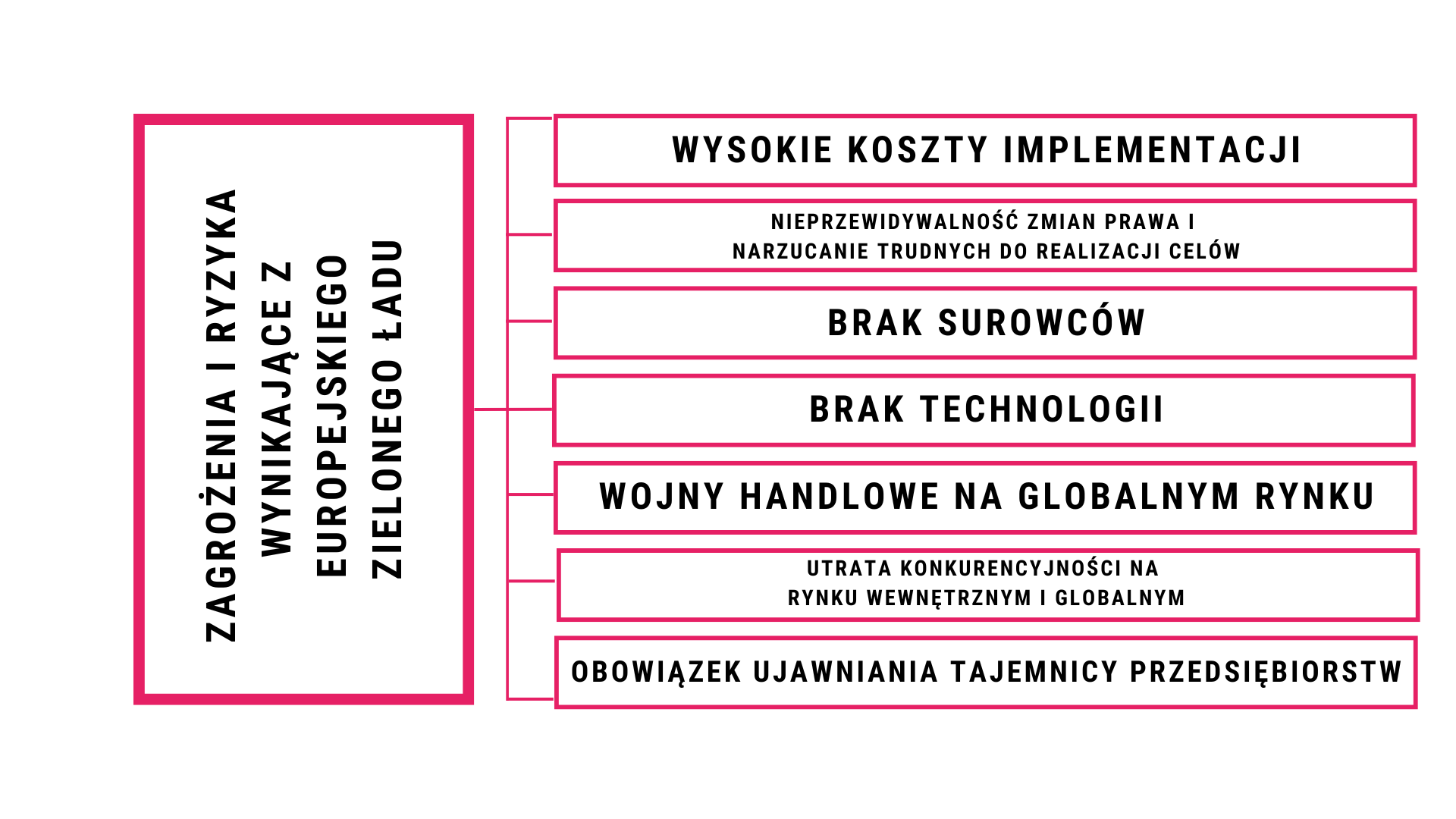

Wśród wyzwań i ryzyk w pierwszej kolejności należy wskazać fakt, iż implementacja koncepcji Europejskiego Zielonego Ładu prowadzona jest z pominięciem strategicznych zagrożeń dla gospodarki europejskiej wskazywanych przez coraz liczniejszych ekspertów i przedsiębiorców (przykładowo w ostatnim okresie branży rolniczej), a także rosnącej konkurencji państw spoza UE. Wybrane zagrożenia i ryzyka dla obecnych i przyszłych przedsiębiorców związanych z implementacją EZŁ przedstawia rysunek 2.

Wdrażanie nowych technologii i procedur wiąże się z kosztami, które stanowią realną barierę, zwłaszcza dla małych i średnich przedsiębiorstw. Kluczowe jest skuteczne zarządzanie finansami i poszukiwanie dostępnych źródeł wsparcia. Według badań Institut Rousseau całkowity koszt implementacji EZŁ szacowany jest na 40 bln euro9.

Prawo europejskie poddawane jest nieustannemu procesowi zmian. Zmiany te dla przedsiębiorcy skutkują wzrostem ryzyka prowadzonej działalności. ESG jest wskazywane jako narzędzie ograniczania ryzyka generowanego decyzjami politycznymi. Wymiernym przykładem zmienność celów polityki UE są zmiany celu redukcji emisji. Aktualnie cel osiągnięcia 90% cel redukcji emisji wyznaczony jest na 2040 rok, przy pierwotnej deklaracji w 2050 roku10.

Ryzyko jest coraz bardziej istotne także ze względu na coraz liczniejsze przykłady bezpośredniego ingerowania w rynek, w tym wprowadzania zakazów, ograniczeń, nakazów. Reprezentatywnymi przykładami takich działań są dyrektywa SUP11, zakaz sprzedaży samochodów spalinowych od 2035roku, proces likwidacji przemysłu paliw kopalnych, czy ograniczenia stosowania nawozów sztucznych i środków ochrony roślin. Dyrektywa SUP zakazuje między innymi wprowadzania na rynek następujących produktów z tworzyw sztucznych: patyczków higienicznych, sztućców, talerzy, słomek, mieszadełek do napojów, patyczków do balonów. Jednocześnie nakazuje zmniejszenie użytkowania opakowań jednorazowego użytku, czy fabryczne zamocowanie nakrętek do opakowań na napoje. Dostosowanie przedsiębiorców do ostatniego z wyszczególnionych wymogów kosztowało polskich producentów kilkaset milionów złotych. Przykładem jest firma Mlekpol, która poniosła koszty w wysokości 30 mln zł12. W konsekwencji zmienności prawa, podejmowanie przez przedsiębiorców decyzji biznesowych wymaga nie tylko znajomości bieżącego stanu prawnego, ale przygotowywanych regulacji, które zostaną wprowadzone w perspektywie 5, 10, czy 15 lat.

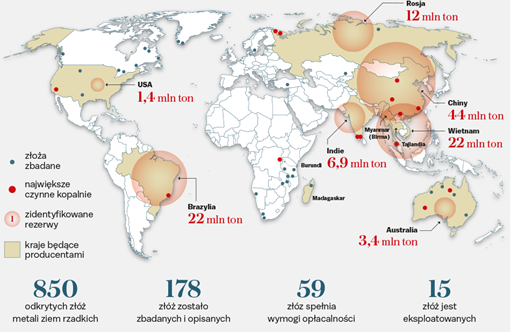

Zielona transformacja wymaga surowców. Są nimi platynowce (ruten, rod, pallad, osm, iryd i platyna) oraz pierwiastki nazywane „metalami ziem rzadkich” – skandowce (skand i itr) oraz lantanowce (lantan, cer, prazeodym, neodym, promet, samar, europ, gadolin, terb, dysproz, holm, erb, tul, iterb i lutet). Europa posiada ograniczone złoża wskazanych pierwiastków i jest uzależniona od importu zarówno surowców, jak i produktów wytworzonych na bazie wskazanych pierwiastków (rysunek 3). Pozyskiwanie pierwiastków ziem rzadkich jest związane z silnym negatywnym oddziaływaniem na środowisko przyrodnicze. Dla wielu „zielonych produktów” brak jest technologii recyklingu lub prowadzenie recyklingu jest nieopłacalne ekonomicznie, co oznacza iż odpady będą gromadzone na składowiskach.

Źródło: Inwestowanie w surowce przyszłości? Metale ziem rzadkich to dobry pomysł. https://dnarynkow.pl/inwestowanie-w-surowce-przyszlosci-metale-ziem-rzadkich-to-dobry-pomysl/ (dostęp 24.06.2024)

Aktualnie blisko trzy czwarte globalnej produkcji pierwiastków ziem rzadkich jest kontrolowana przez Chiny. Zgodnie z danymi Międzynarodowej Agencji Energii w 2022 roku Chiny opanowały rynek produkcji paneli fotowoltaicznych wytwarzając 78% globalnej produkcji13. Chińskie samochody elektryczne stanowią silną i realną konkurencję dla europejskiego przemysłu samochodowego. W obszarze tym Chińczycy zbudowali znaczącą przewagę technologiczną.

Za istotne zagrożenie dla przedsiębiorców należy uznać także – w związku z raportowaniem ESG - obowiązek ujawniania informacji stanowiących tajemnicę gospodarczą i decydujących o możliwościach uzyskiwania przewagi konkurencyjnej.

Podsumowanie

Implementacja EZŁ stanowi istotne wyzwanie dla przedsiębiorców. Z jednej strony należy uznać znaczenie EZŁ jako próby poszukiwania rozwiązań dla współczesnych wyzwań społeczno-ekonomiczno-gospodarczych. Z drugiej strony bez globalnych porozumień i regulacji, dobrowolne ograniczenia związane ze sposobem prowadzenia działalności gospodarczej podmiotów na terenie UE w krótkiej i średnioterminowej perspektywie może doprowadzić do utraty ich konkurencyjności wobec podmiotów działających na rynkach, gdzie nie obowiązują podobne ograniczenia.podobne ograniczenia.

Przypisy

Komunikat Komisji do Parlamentu Europejskiego, Rady Europejskiej, Rady, Komitetu Ekonomiczno-Społecznego i Komitetu Regionów Europejski Zielony Ład, COM(2019) 640 final, s. 2.

Rozporządzenie Parlamentu Europejskiego i Rady (UE) 2020/852 z dnia 18 czerwca 2020 r. w sprawie ustanowienia ram ułatwiających zrównoważone inwestycje, zmieniające rozporządzenie (UE) 2019/2088 Dz.U. L 198 z 22.6.2020.

Cashless.pl, https://www.cashless.pl/ (dostęp 24.06.2024).

Forum Odpowiedzialnego Biznesu, https://odpowiedzialnybiznes.pl (dostęp 24.06.2024).

B. Mazur, Tomasz Wróblewski: BlackRock wycofuje się z terminu ESG, Raport CSR.PL, https://raportcsr.pl/tomasz-wroblewski-blackrock-wycofuje-sie-z-terminu-esg/ (dostęp 24.06.2024).

Dyrektywa Parlamentu Europejskiego i Rady (UE) 2022/2464 z dnia 14 grudnia 2022 r. w sprawie zmiany rozporządzenia (UE) nr 537/2014, dyrektywy 2004/109/WE, dyrektywy 2006/43/WE oraz dyrektywy 2013/34/UE w odniesieniu do sprawozdawczości przedsiębiorstw w zakresie zrównoważonego rozwoju (Dz.U. L 322 z 16.12.2022).

art. 19a, art. 29a dyrektywy CSRD.

Rozporządzenie Komisji (UE) 2023/2772 z dnia 31 lipca 2023 r. uzupełniające dyrektywę Parlamentu Europejskiego i Rady 2013/34/UE w odniesieniu do standardów sprawozdawczości w zakresie zrównoważonego rozwoju, Dz.U. L, 2023/2772, 22.12.2023.

Ł. Warzecha, Samobójstwo Europy, https://www.rp.pl/publicystyka/art39796321-lukasz-warzecha-samobojstwo-europy (dostęp 19.07.2024).

Bankier.pl, Ursula von der Leyen pokazała swoje plany na drugą kadencję w KE. Zapowiada utworzenie unii obronnej i wspólnego rynku obronnego, https://www.bankier.pl/wiadomosc/Ursula-von-der-Leyen-pokazala-swoje-plany-na-druga-kadencje-w-KE-Zapowiada-utworzenie-unii-obronnej-i-wspolnego-rynku-obronnego-8784430.html (dostęp 19.07.2024).

Directive (EU) 2019/904 of the European Parliament and of the Council of 5 June 2019 on the reduction of the impact of certain plastic products on the environment, OJ L 155, 12.6.2019, p. 1–19.

P. Bera, Nakrętkowy szał za 30 mln zł. Nowe prawo pustoszy kieszenie przedsiębiorców, Money.PL, https://www.money.pl/gospodarka/nakretkowy-szal-za-30-mln-zl-nowe-prawo-pustoszy-kieszenie-przedsiebiorcow-7029594583534240a.html (dostęp 1.07.2024).

P. Ciszak, Chińskie panele i wiatraki już zalewają Europę. UE bije na alarm, https://www.money.pl/gospodarka/chinskie-panele-i-wiatraki-juz-zalewaja-europe-ue-bije-na-alarm-7014727347481440a.html (dostęp 24.06.2024).