Podstawy wiedzy o finansach: obligacje

Słowniczek pojęć

Emitent – podmiot, który wyemitował obligacje i tym samym zaciągnął dług wobec ich posiadaczy

Instrumenty finansowe – papiery wartościowe i niebędące papierami wartościowymi kontrakty rodzące składniki aktywów finansowych u jednej strony i zobowiązania finansowe albo instrumenty kapitałowe u drugiej strony; np. obligacje, akcje, instrumenty pochodne (opcje, swapy, kontrakty terminowe); będące przedmiotem obrotu na rynku finansowym

Kupon – oprocentowanie obligacji

Obligatariusz – posiadacz obligacji, wierzyciel emitenta.

Oferta publiczna – komunikat skierowany do inwestorów, umożliwiający podjęcie przez nich decyzji o nabyciu instrumentów finansowych (w tym obligacji)

Papier wartościowy – dawniej dokument nierozłącznie związany z określonym prawem, np. wierzytelnością albo udziałem w spółce; obecnie w większości przypadków formę dokumentu zastąpiono zapisem na rachunku (dematerializacja)

Rentowność obligacji – prognozowany zysk z obligacji przy założeniu zachowania ich przez inwestora do terminu wykupu.

Wierzytelność – prawo do żądania określonego świadczenia od dłużnika; w przypadku wierzytelności pieniężnej – prawo do domagania się zapłaty określonej sumy pieniężnej.

Czemu służą obligacje?

Obligacje są jednym ze sposobów, w jaki inwestorzy mogą dostarczyć finansowania podmiotom potrzebującym kapitału.

Obligacje są jednym ze sposobów, w jaki inwestorzy mogą dostarczyć finansowania podmiotom potrzebującym kapitału.

Dla emitenta emisja obligacji oznacza zaciągnięcie długu w sposób będący alternatywą dla kredytu bankowego czy pożyczki. Uzyskane w ten sposób środki mogą zostać przeznaczone na finansowanie działalności gospodarczej (w przypadku obligacji korporacyjnych) albo na sfinansowanie wydatków państwa albo samorządu terytorialnego (w przypadku obligacji skarbowych albo komunalnych). Dla państw emisja obligacji to główny sposób finansowania potrzeb pożyczkowych budżetu, czyli zaciągania długu publicznego.

Dla inwestorów obligacje są sposobem udzielenia „pożyczki” emitentowi dającym znaczną elastyczność co do wyboru momentu wejścia i wyjścia z inwestycji, jak również dostosowania zainwestowanej kwoty do swoich możliwości i potrzeb.

Inwestując w obligacje inwestor może liczyć na wzrost ich wartości i sprzedaż z zyskiem po pewnym czasie. Może również zdecydować się zachowanie obligacji aż do ich terminu wykupu (czyli zwrotu „pożyczki”) przez emitenta. W takiej sytuacji osiąga on zysk wyliczony w momencie nabycia jako rentowność obligacji, wynikający z ceny ich nabycia oraz oprocentowania obligacji.

Konstrukcja obligacji

Obligacje są papierami wartościowymi i jednym z podstawowych typów instrumentów finansowych. W tradycyjnej konstrukcji papiery wartościowe to dokumenty nierozłącznie związane z określonym prawem przysługującym ich właścicielowi. W praktyce rynków finansowych forma fizycznego dokumentu została jednak zastąpiona zapisem na rachunku papierów wartościowych (dematerializacja).

Obligacje są papierami wartościowymi i jednym z podstawowych typów instrumentów finansowych. W tradycyjnej konstrukcji papiery wartościowe to dokumenty nierozłącznie związane z określonym prawem przysługującym ich właścicielowi. W praktyce rynków finansowych forma fizycznego dokumentu została jednak zastąpiona zapisem na rachunku papierów wartościowych (dematerializacja).

Prawem związanym z obligacją jest wierzytelność właściciela obligacji (obligatariusza) wobec emitenta. Wierzytelność ta może mieć charakter pieniężny albo niepieniężny. W praktyce rynków finansowych największe znaczenie mają obligacje inkorporujące wierzytelności pieniężne1.

Obligacje są papierami wartościowymi emitowanymi w serii. Oznacza to, że jednorazowo emitowana jest określona liczba obligacji reprezentujących takie samo prawo majątkowe, np. wierzytelność w takiej samej kwocie i przewidujących takie same warunki. Liczba obligacji emitowanych w danej serii zależy od emitenta. Wielkość emisji dla danej serii może wynosić setki tysięcy albo nawet miliony obligacji.

Dokładną treść zobowiązania inkorporowanego w obligacjach, w tym jego wysokość, oprocentowanie oraz termin spłaty kapitału (wykupu obligacji), określają warunki emisji.

Funkcja ekonomiczna

Ekonomiczna funkcja obligacji odpowiada funkcji pożyczki albo kredytu. Emitując obligacje i sprzedając je obligatariuszom emitent uzyskuje środki pieniężne zaciągając dług. Obligatariusz nabywając obligacje udostępnia swoje środki pieniężne emitentowi. Emisja obligacji jest jednym ze sposobów finansowania emitenta ze środków zewnętrznych.

Ekonomiczna funkcja obligacji odpowiada funkcji pożyczki albo kredytu. Emitując obligacje i sprzedając je obligatariuszom emitent uzyskuje środki pieniężne zaciągając dług. Obligatariusz nabywając obligacje udostępnia swoje środki pieniężne emitentowi. Emisja obligacji jest jednym ze sposobów finansowania emitenta ze środków zewnętrznych.

W porównaniu z alternatywnymi sposobami finansowania ze środków zewnętrznych, w szczególności pożyczką albo kredytem bankowym, obligacje dają następujące możliwości wynikające z ich emitowania w serii:

- Możliwość uzyskania finansowania od szerokiego kręgu inwestorów. Emisja obligacji może zostać skierowana do szerokiego, a nawet nieograniczonego kręgu nabywców. Jeżeli oferta nabycia obligacji jest skierowana więcej niż jednego inwestora, emisja taka podlega przepisom o ofercie publicznej. Inwestorzy mogą zdecydować się na nabycie dowolnej liczby obligacji w ramach każdej serii, dzięki czemu mogą elastycznie dostosować wysokość swojej inwestycji do swoich potrzeb;

- Łatwość wyjścia z inwestycji. Dzięki oparciu się na konstrukcji papieru wartościowego obligacje są łatwo zbywalne. Inwestor chcąc wycofać się z inwestycji może je w dowolnym momencie sprzedać innemu nabywcy2. Jest to szczególnie łatwe w przypadku obligacji będących przedmiotem obrotu na rynku regulowanym (np. na giełdzie) albo w innym systemie obrotu instrumentami finansowymi. Inwestor może przy tym sprzedać dowolną liczbę posiadanych obligacji, a zatem możliwe jest zarówno całkowite, jak i częściowe wyjście z inwestycji.

Emitent obligacji może zatem uzyskać finansowanie bezpośrednio na rynku finansowym, a inwestorzy elastycznie dostosować okres i wysokość swojego zaangażowania do własnych potrzeb i możliwości.

Kupon czyli oprocentowanie

Obligacje, podobnie do innych sposobów korzystania z finansowania zewnętrznego, przewidują określone wynagrodzenie za korzystanie z kapitału przybierające z reguły formę oprocentowania. Oprocentowanie to tradycyjnie określa się jako „kupon”.

Nazwa ta wywodzi się z czasów sprzed dematerializacji, gdy obligacje miały formę papierowego dokumentu. Dokument obligacji zawierał wtedy kupony reprezentujące roszczenie o wypłatę odsetek za dany okres. Dla uzyskania odsetek właściciel obligacji przedstawiał fizyczny dokument. Emitent albo jego przedstawiciel odcinał kupon za dany okres i wypłacał odsetki. Przeszło to do języka w istniejącym do dzisiaj potocznym wyrażeniu „odcinać kupony”.

W zależności od sposobu określenia oprocentowania obligacje dzielą się na:

- stałokuponowe, o stałym oprocentowaniu określonym z góry na cały okres do wykupu obligacji,

- zmiennokuponowe, o zmiennym oprocentowaniu zależnym od określonego wskaźnika np. WIBOR albo stopy inflacji,

- zerokuponowe, czyli nieoprocentowane. Wynagrodzenie za korzystanie z kapitału osiągane jest w ich przypadku przez sprzedaż z dyskontem, czyli po cenie niższej od ceny nominalnej. Podlegają one następnie wykupowi (spłacie kapitału) w terminie wykupu po cenie nominalnej.

Rentowność obligacji

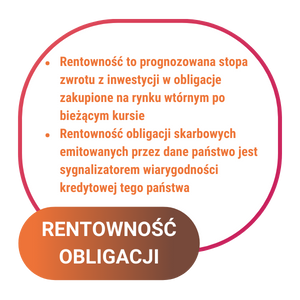

Od oprocentowania należy odróżnić rentowność obligacji. Rentowność to prognozowana stopa zwrotu z inwestycji w obligacje zakupione na rynku wtórnym po bieżącym kursie, przy założeniu utrzymywania ich do aż terminu wykupu. Kurs, po jakim notowane są obligacje zmienia się w zależności od wielu czynników, do których należy wiarygodność emitenta, porównanie oprocentowania obligacji z aktualną ceną pieniądza czyli stopami procentowymi na rynku, popyt i podaż na rynku obligacji.

Od oprocentowania należy odróżnić rentowność obligacji. Rentowność to prognozowana stopa zwrotu z inwestycji w obligacje zakupione na rynku wtórnym po bieżącym kursie, przy założeniu utrzymywania ich do aż terminu wykupu. Kurs, po jakim notowane są obligacje zmienia się w zależności od wielu czynników, do których należy wiarygodność emitenta, porównanie oprocentowania obligacji z aktualną ceną pieniądza czyli stopami procentowymi na rynku, popyt i podaż na rynku obligacji.

W danym momencie kurs ten może być niższy albo wyższy od wartości nominalnej obligacji, w ślad za czym rentowność może być wyższa lub niższa od ich oprocentowania. Przy cenie nabycia obligacji niższej od wartości nominalnej (a zatem z dyskontem od wartości nominalnej) jej rentowność jest wyższa od jej oprocentowania. Jeżeli cena nabycia obligacji na rynku wtórnym przekracza jej wartość nominalną (tak może być np. gdy cena jest wysoka z uwagi na oprocentowanie wyższe od obecnych stawek rynkowych), wtedy rentowność obligacji jest niższa od jej oprocentowania.

Przykład

Obligacje stałokuponowe o wartości nominalnej 100 zł, oprocentowaniu 2% i terminie wykupu 14.6.2025 są notowane w dniu 14.6.2024 poniżej wartości nominalnej po kursie 96,00 zł. Oprocentowanie naliczone za okres do 14.6.2024 zostało już wypłacone posiadaczom obligacji.

Dla obliczenia rentowności obligacji należy uwzględnić bieżący kurs (koszt nabycia) obligacji wynoszący 96.00 zł i spodziewaną wypłatę w terminie wykupu wynoszącą 100 zł (zwrot kapitału) + 2 zł (oprocentowanie) = 102 zł.

Zysk z zainwestowania w obligację wynosi 102 zł – 96 zł = 6 zł.

Rentowność (stopa zwrotu z inwestycji w ujęciu rocznym) wynosi 6 zł / 96 zł = 6,25%

Rentowność obligacji skarbowych emitowanych przez dane państwo jest w praktyce rynków finansowych sygnalizatorem wiarygodności kredytowej tego państwa. Wzrost rentowności obligacji danego państwa oznacza, że inwestorzy żądają wyższej premii za ryzyko, co jest sygnałem, że wiarygodność kredytowa tego państwa spada.

Emitenci obligacji

W zależności od emitentów obligacje dzieli się na:

- obligacje skarbowe, emitowane przez państwa. Są one podstawowym narzędziem zaspokajania potrzeb pożyczkowych państw i zaciągania długu publicznego.

- obligacje komunalne, emitowane przez jednostki samorządu terytorialnego,

- obligacje korporacyjne, emitowane przez spółki.

Ryzyko przy inwestowaniu w obligacje

Główne ryzyko przy inwestowaniu w obligacje można porównać z ryzykiem przy udzieleniu pożyczki – jest nim niewypłacalność emitenta prowadząca do niespłacenia zobowiązań z obligacji. Inwestor może wtedy ponieść stratę wynoszącą do 100% zainwestowanych środków.

Wiarygodność kredytowa dużych instytucjonalnych emitentów, w szczególności państw, oceniana jest w formie ratingów wydawanych przez agencje ratingowe (najważniejszymi z nich są Moody’s, Standard & Poor’s i Fitch). Szczegółowa skala stosowana przez poszczególne agencje nieco się różni, ale najwyższy rating ma zawsze postać potrójnego A (AAA, Aaa). Rating na poziomie od potrójnego A do potrójnego B (BBB, Baa) uznaje się za inwestycyjny, ratingi poniżej tego poziomu (od BB, Ba1 do C, Ca) wskazują na spekulacyjny charakter inwestycji. Obligacje z ratingiem na bardzo niskim poziomie (CCC do C) określa się przy tym niekiedy jako „śmieciowe” (junk bonds). Najniższy rating D oznacza default czyli niespełnienie w terminie świadczeń z obligacji i wskazuje na niewypłacalność emitenta.

Istotnym czynnikiem ryzyka przy inwestowaniu w obligacje jest też zmienność kursowa. Z reguły zmienność kursu obligacji jest znacznie mniejsza niż przy kursach akcji, stąd też obligacje uznaje się generalnie za instrument o mniejszym ryzyku. Nie oznacza to jednak całkowitego braku ryzyka. Kurs obligacji na rynku wtórnym zależy od różnych czynników takich jak wiarygodność kredytowa emitenta i cena pieniądza na rynku, może zatem spaść poniżej ich wartości nominalnej. Tak będzie w szczególności w razie znacznego wzrostu stóp procentowych na rynku, co prowadzi do spadku kursu obligacji wcześniejszych emisji, o niższym, mniej atrakcyjnym oprocentowaniu. Inwestor ma wtedy wybór między dalszym trzymaniem obligacji o niskim oprocentowaniu a ich sprzedażą ze stratą.

Przykład

W 2022 r. Federal Reserve (amerykański bank centralny) zaczął podnosić stopy procentowe, w wyniku czego do lipca 2023 r. stopniowo wzrosły z początkowego poziomu 0.25-0.5% do 5.25-5.50%. Doprowadziło to do znacznego wzrostu stóp procentowych na rynku, w ślad za czym poszedł wzrost oprocentowania kolejnych serii nowych obligacji skarbowych USA emitowanych w drugiej połowie 2022 i 2023 r. „Stare” obligacje skarbowe USA wyemitowane przed 2022 r. okazały się mieć znacznie niższe oprocentowanie niż nowe serie obligacji emitowane w 2023 r. W rezultacie kurs „starych” niskooprocentowanych obligacji sprzed 2022 r. na rynku finansowym znacznie spadł przyczyniając się do problemów finansowych podmiotów, które w nie zainwestowały. W przypadku kilku banków (np. Silicon Valley Bank) doprowadziło to nawet do ich upadłości.

W ten sposób bolesne straty ponieśli inwestorzy, którzy zainwestowali w obligacje skarbowe USA uznawane za jeden z najbezpieczniejszych instrumentów finansowych na świecie i cały czas cieszące się najwyższym ratingiem.

Polecane źródła

Stowarzyszenie Inwestorów Indywidualnych: „ABC inwestora. Inwestowanie w obligacje”

https://www.sii.org.pl/16550/edukacja/abc-inwestora/inwestowanie-w-obligacje-poradnik-dla-poczatkujacych.html (przeglądana 14.6.2024)„Subiektywnie o finansach”, zakładka „Oszczędzanie i inwestowanie”, https://subiektywnieofinansach.pl/category/oszczedzanie-i-inwestowanie/ (przeglądana 14.6.2024)

Przypisy

Dla czytelności w dalszym ciągu zostaną pominięte obligacje reprezentujące wierzytelności niepieniężne.

Nie dotyczy to polskich obligacji skarbowych oferowanych inwestorom indywidualnym. Wyjście z inwestycji w te obligacje jest możliwe w dowolnym terminie przez ich zlecenie ich przedterminowego wykupu, z potrąceniem opłaty za wykup.

Dr Marek Porzycki

Pracownik naukowy, Katedra Publicznego Prawa Gospodarczego i Polityki Gospodarczej, Wydział Prawa i Administracji. Uniwersytet Jagielloński.

Doktor nauk prawnych. Specjalizuje się w prawie upadłościowym i restrukturyzacyjnym oraz w zagadnieniach prawnych związanych z bankowością centralną i polityką pieniężną. Uczestnik zespołów Ministerstwa Sprawiedliwości pracujących nad reformą prawa upadłościowego i restrukturyzacyjnego, współpracował też z Europejskim Bankiem Centralnym oraz Narodowym Bankiem Polskim.