Podstawy wiedzy o finansach: kredyt

W dzisiejszych czasach wiele osób korzysta z kredytów czy pożyczek. Czasem potrzebujemy dodatkowych pieniędzy na remont, zakup samochodu, leczenie czy spełnienie marzeń. Kredyt może być bardzo pomocny, jednak tylko wtedy, gdy dobrze rozumiemy, na czym polega. W tym artykule wyjaśniam podstawowe pojęcia związane z kredytem, abyś mógł podejmować świadome i bezpieczne decyzje finansowe.

Czym jest kredyt?

Kredyt to umowa zawarta z bankiem lub inną instytucją finansową. Na jej podstawie otrzymujesz określoną kwotę pieniędzy, którą zobowiązujesz się spłacić w ustalonym czasie, razem z dodatkowymi kosztami – najczęściej są to odsetki i prowizja.

Mówiąc prościej: bank pożycza Ci pieniądze, a Ty oddajesz je w ratach, płacąc dodatkowo za możliwość ich pożyczenia.

Najważniejsze pojęcia, które warto znać

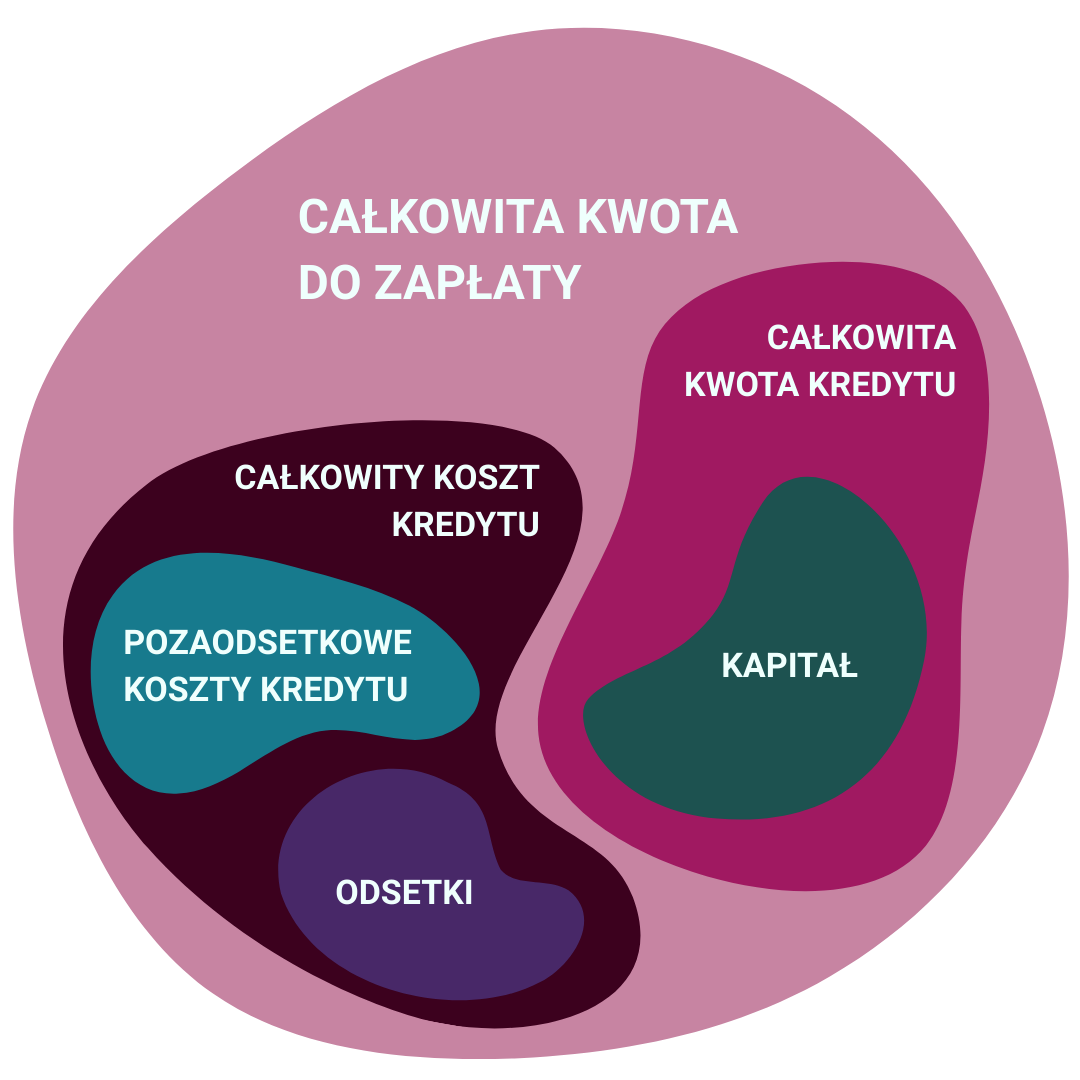

- Kapitał – to kwota, którą pożyczasz od banku. Na przykład: jeśli bierzesz kredyt na 30 000 zł, to właśnie ta kwota to Twój kapitał.

- Oprocentowanie – to procent, według którego bank nalicza odsetki od pożyczonej kwoty. Im wyższe oprocentowanie, tym więcej zapłacisz za kredyt.

- RRSO – Rzeczywista Roczna Stopa Oprocentowania – to wskaźnik pokazujący całkowity koszt kredytu w skali roku. Uwzględnia nie tylko odsetki, ale też wszystkie inne opłaty, np. prowizje i ubezpieczenia. Dzięki RRSO łatwo porównać różne oferty kredytów.

- Całkowita kwota kredytu – to suma pieniędzy, jaką bank udostępnia Ci do wykorzystania, nie obejmuje prowizji, odsetek i innych kosztów kredytu.

- Całkowity koszt kredytu – to suma wszystkich kosztów, jakie poniesiesz w związku z kredytem – czyli odsetek, prowizji i innych kosztów. Pokazuje, ile więcej oddasz bankowi oprócz pożyczonej kwoty.

- Rata – to miesięczna kwota, którą spłacasz kredyt. W skład raty wchodzą dwie części: część kapitałowa i część odsetkowa. Raty mogą być:

- równe – co miesiąc płacisz taką samą kwotę,

- malejące – z każdą kolejną ratą płacisz mniej.

- Miesięczna spłata – to miesięczna kwota, którą spłacasz kredyt wraz z usługami dodatkowymi, na które się zdecydowałeś biorąc kredyt. To suma raty i wybranej usługi, np. jakiegoś ubezpieczenia lub usługi dodatkowej (np. wakacji kredytowych)

- Ubezpieczenie kredytu – w przypadku wielu kredytów banki proponują (a czasem wymagają) dodatkowe ubezpieczenie. Może ono dotyczyć różnych sytuacji, np.: utraty pracy, poważnej choroby, trwałej niezdolności do pracy, śmierci kredytobiorcy. Ubezpieczenie ma na celu zabezpieczenie zarówno klienta, jak i banku. W razie problemów ze spłatą – wynikających z trudnych życiowych sytuacji – ubezpieczyciel może przejąć spłatę rat lub całego zobowiązania. Ubezpieczenie nie zawsze jest konieczne, ale może dawać poczucie bezpieczeństwa. Warto przeanalizować, czy w Twojej sytuacji życiowej i finansowej takie zabezpieczenie ma sens.

Rodzaje kredytów

W zależności od potrzeb możesz skorzystać z różnych rodzajów kredytów. Oto najczęściej spotykane:

- Kredyt gotówkowy – to najprostszy i najczęściej wybierany kredyt. Możesz przeznaczyć go na dowolny cel – bank zwykle nie pyta, co zrobisz z pieniędzmi. Kwota kredytu może wynosić od kilku do kilkudziesięciu tysięcy złotych. Spłata następuje w miesięcznych ratach.

- Kredyt hipoteczny – to kredyt przeznaczony na zakup mieszkania, domu lub budowę nieruchomości. Jest udzielany na długi okres – nawet do 30 lat – i zabezpieczony hipoteką, czyli wpisem do księgi wieczystej. W takich kredytach często zdarza się, że bank poprosi o więcej zabezpieczeń.

- Karta kredytowa – to rodzaj kredytu odnawialnego. Bank przyznaje Ci limit, z którego możesz korzystać, a spłaconą część możesz znowu wykorzystać. Trzeba jednak uważać – brak terminowej spłaty może wiązać się z wysokimi odsetkami. Karta kredytowa ma swój okres spłaty bezodsetkowej: jeśli spłacisz całość zadłużenia w określonym czasie to jest to spłata bez odsetek.

- Limit w koncie – to możliwość „zejścia poniżej zera” na rachunku osobistym. Podobnie jak karta kredytowa – może być pomocna, jednak tylko jeśli używasz jej rozsądnie.

- BNPL – Buy Now, Pay Later (Kup teraz, zapłać później) – to forma krótkoterminowego kredytu dostępna najczęściej w sklepach internetowych. Pozwala Ci kupić produkt od razu i zapłacić za niego później – jednorazowo lub w ratach. BNPL jest szybki i wygodny, ale warto sprawdzić warunki, np. termin spłaty i ewentualne opłaty.

Jak bank ocenia, czy może Ci przyznać kredyt?

Zanim bank udzieli kredytu, sprawdza Twoją zdolność kredytową. To oznacza, że ocenia, czy jesteś w stanie regularnie spłacać raty. Bierze pod uwagę m.in.:

- wysokość dochodów,

- formę zatrudnienia (np. umowa o pracę czy działalność gospodarcza),

- Twoje aktualne zobowiązania (inne kredyty, alimenty, limity w kartach),

- historię kredytową (czy wcześniej spłacałeś zobowiązania na czas).

Im lepsza Twoja sytuacja finansowa, tym większa szansa na pozytywną decyzję i lepsze warunki kredytu.

Na co uważać, biorąc kredyt?

- Nie pożyczaj więcej, niż potrzebujesz. Każda złotówka pożyczona od banku kosztuje. Lepiej wziąć dokładnie tyle, ile jest potrzebne, niż zadłużać się „na zapas”.

- Czytaj umowy. Zawsze dokładnie czytaj umowę przed podpisaniem. Zwróć uwagę na:

- wysokość oprocentowania i RRSO,

- całkowity koszt kredytu,

- warunki wcześniejszej spłaty,

- konsekwencje spóźnienia się z ratą.

- Unikaj pochopnych decyzji. Nie bierz kredytu pod wpływem emocji. Zastanów się, czy na pewno go potrzebujesz i czy będziesz w stanie go spłacać.

Co zrobić, gdy masz trudności ze spłatą?

Jeśli zdarzy się, że masz problemy z terminową spłatą kredytu – nie czekaj, aż sprawa trafi do windykacji. Skontaktuj się z bankiem i poproś o pomoc. Możliwe rozwiązania to:

- zmiana terminu płatności raty,

- wydłużenie okresu kredytowania (czyli obniżenie raty),

- zawieszenie spłaty na kilka miesięcy (tzw. wakacje kredytowe).

Banki wolą pomóc klientowi niż doprowadzić do egzekucji długu.

Kredyt to narzędzie – używaj go z głową

Kredyt nie jest ani zły, ani dobry sam w sobie. To narzędzie, które może pomóc zrealizować ważne cele, jednak tylko jeśli korzystasz z niego odpowiedzialnie. Pamiętaj:

- pożyczaj tylko wtedy, gdy naprawdę musisz,

- sprawdzaj i porównuj oferty,

- czytaj dokładnie umowy,

- nie bój się pytać doradców o szczegóły.

Podsumowanie

Znajomość podstawowych pojęć związanych z kredytem pomaga podejmować świadome decyzje finansowe. Warto zdobyć wiedzę, zanim podpiszesz umowę, bo kredyt to zobowiązanie na miesiące, a czasem nawet lata. Rozsądne korzystanie z kredytu może pomóc Ci w realizacji planów i zapewnić finansowy spokój.

Marek Lewandowski

Ekspert z ponad 20-letnim doświadczeniem w sektorze finansowym.

Od lat związany z branżą produktów kredytowych dla konsumentów, gdzie jako product manager odpowiada za rozwój i optymalizację ofert kredytowych. Specjalizuje się w tworzeniu rozwiązań dopasowanych do potrzeb klientów indywidualnych, łącząc wiedzę analityczną z praktyką rynkową. Dzieli się wiedzą, by pomóc konsumentom lepiej rozumieć świat finansów i podejmować świadome decyzje.